‘ศรีสวัสดิ์’ ส่งหนังสือแจง 8 ประเด็น หลัง ‘สภาองค์กรของผู้บริโภค’ จี้ลงโทษกรณีเอาเปรียบผู้บริโภค โต้ไม่เป็นไปตามข้อเท็จจริงที่เกิดขึ้น พร้อมย้ำปณิธานบริษัทฯ มุ่งให้บริการสินเชื่อที่มี ‘ดอกเบี้ย’ ต่ำที่สุด

‘ศรีสวัสดิ์’ ส่งหนังสือแจง 8 ประเด็น หลัง ‘สภาองค์กรของผู้บริโภค’ จี้ลงโทษกรณีเอาเปรียบผู้บริโภค โต้ไม่เป็นไปตามข้อเท็จจริงที่เกิดขึ้น พร้อมย้ำปณิธานบริษัทฯ มุ่งให้บริการสินเชื่อที่มี ‘ดอกเบี้ย’ ต่ำที่สุด

……………………………..

จากกรณีสภาองค์กรของผู้บริโภค จัดงานแถลงข่าวในหัวข้อ ‘เปิดกลลวง บริษัทสินเชื่อ’ เพื่อเป็นการแจ้งเตือนภัยผู้บริโภคที่จะเข้าไปใช้บริการ ‘สินเชื่อบ้านและที่ดินโดยไม่จดจำนอง’ โดยสภาองค์กรของผู้บริโภค ได้ระบุว่า บริษัท ศรีสวัสดิ์พาวเวอร์ 2014 จำกัด มีการทำสัญญาไม่เป็นธรรมและเอาเปรียบผู้บริโภค รวม 8 ประเด็น ได้แก่ 1.ผู้ขอสินเชื่อไม่ได้รับเอกสารคู่สัญญาจากบริษัทฯ ซึ่งส่งผลเสียต่อผู้บริโภคในการถูกฟ้องคดี

2.มีการขายประกันชีวิตและประกันวินาศภัยพ่วง โดยไม่ให้สิทธิผู้บริโภคในการปฏิเสธ และมีการเฉพาะเจาะจงบริษัทประกันที่กำหนด 3.มีการคิดอัตราดอกเบี้ย 2% ต่อเดือน หรือ 24% ต่อปี ซึ่งเกินกว่าที่กฎหมายกำหนดไม่เกิน 15% ต่อปี 4.ผู้ขอสินเชื่อได้รับเงินไม่ครบตามจำนวนที่ขอสินเชื่อ 5.มีการโฆษณาว่าฟรีค่าธรรมเนียม แต่กลับมีการเรียกเก็บค่าธรรมเนียมจากผู้ขอสินเชื่อ 6.บริษัทฯจำกัดการชำระเงินต้น ทำให้ผู้บริโภคต้องมีภาระดอกเบี้ยเพิ่มขึ้น

7.กำหนดให้ผู้กู้ชำระเงินให้ครบภายใน 12 เดือน หากไม่สามารถชำระได้ จะให้ทำสัญญากู้ใหม่และเรียกเก็บค่าธรรมเนียมในปีถัดไป และ 8.เมื่อชำระเงินกู้ครบตามสัญญาแล้ว แต่บริษัทไม่คืนโฉนด โดยอ้างว่าผู้กู้มีคงค้างเป็นค่าธรรมเนียมต่างๆ นั้น (อ่านประกอบ : ส่อผิดหลายข้อหา!จี้ลงโทษ‘ศรีสวัสดิ์’ คิดดบ.เกินกม.-หักต้น-พ่วงขายประกัน-เรียกค่าไถ่โฉนด)

เมื่อวันที่ 7 ก.ค. บมจ.ศรีสวัสดิ์ คอปอเรชั่น ซึ่งถือหุ้น 99% ใน บริษัท ศรีสวัสดิ์พาวเวอร์ 2014 จำกัด ทำหนังสือถึงสำนักข่าวอิศรา (www.isranews.org) ชี้แจงข้อเท็จจริงเกี่ยวกับข่าวของสภาองค์กรของผู้บริโภค ดังนี้

ตามที่สำนักข่าวอิศราได้รายงานข่าวเมื่อวันพุธที่ 6 กรกฎาคม 2565 เกี่ยวกับกรณีที่สภาองค์กรของผู้บริโภค (“สภาองค์กร”) ได้จัดงานแถลงข่าวในหัวข้อ ‘เปิดกลลวงบริษัทสินเชื่อ’ โดยอ้างอิงบริษัท ศรีสวัสดิ์ คอร์ปอเรชั่น จำกัด (มหาชน) (“บริษัท”) ดังรายละเอียดทราบแล้ว นั้น

บริษัทได้ตรวจสอบข้อเท็จจริงที่เกี่ยวข้องแล้วพบว่าประเด็นข้อร้องเรียนดังกล่าวเป็นกรณีผู้ขอสินเชื่อราย ที่ได้รับบริการ ‘สินเชื่อบ้านและที่ดินไม่จดจำนองจากบริษัท’ (“ลูกค้าผู้กล่าวอ้าง”) ตามที่สภาองค์กรได้จัดแถลงข่าวนั้น ไม่เป็นไปตามข้อเท็จจริงที่เกิดขึ้น บริษัทจึงใคร่ขอเรียนให้ทราบถึงข้อเท็จจริงที่เกี่ยวข้อง ดังต่อไปนี้

ในการให้บริการสินเชื่อรายย่อยของบริษัทนั้น บริษัทได้ตั้งปณิธานในการดำเนินธุรกิจว่าบริษัทจะให้บริการสินเชื่อโดยกำหนดอัตราดอกเบี้ยให้ต่ำที่สุดตามเงื่อนไขของสินเชื่อที่เกี่ยวข้อง โดยให้สอดคล้องกับความเสี่ยงของบริษัทเพื่อให้ประชาชนผู้ต้องการรับบริการสินเชื่อได้เข้าถึงแหล่งเงินทุนในอัตราที่ต่ำที่สุดเมื่อเทียบกับราคาตลาด ด้วยปณิธานดังกล่าวบริษัทได้เข้าร่วมกับธนาคารออมสินก่อตั้งบริษัทเพื่อให้บริการสินเชื่อสวนบุคคลภายใต้การกำกับที่มีทะเบียนรถเป็นประกัน โดยกำหนดอัตราดอกเบี้ยต่ำกว่าอัตราดอกเบี้ยตลาดในขณะนั้นประมาณร้อยละ 50 ส่งผลดีต่อผู้บริโภคจำนวนมาก

นอกจากนี้ บริษัทได้กำหนดประเกทสินเชื่อที่หลากหลายเพื่อให้สอดคล้องกับความต้องการของลูกค้าทุกรายที่มีความประสงค์จะขอรับบริการสินเชื่อจากบริษัท ดังต่อไปนี้

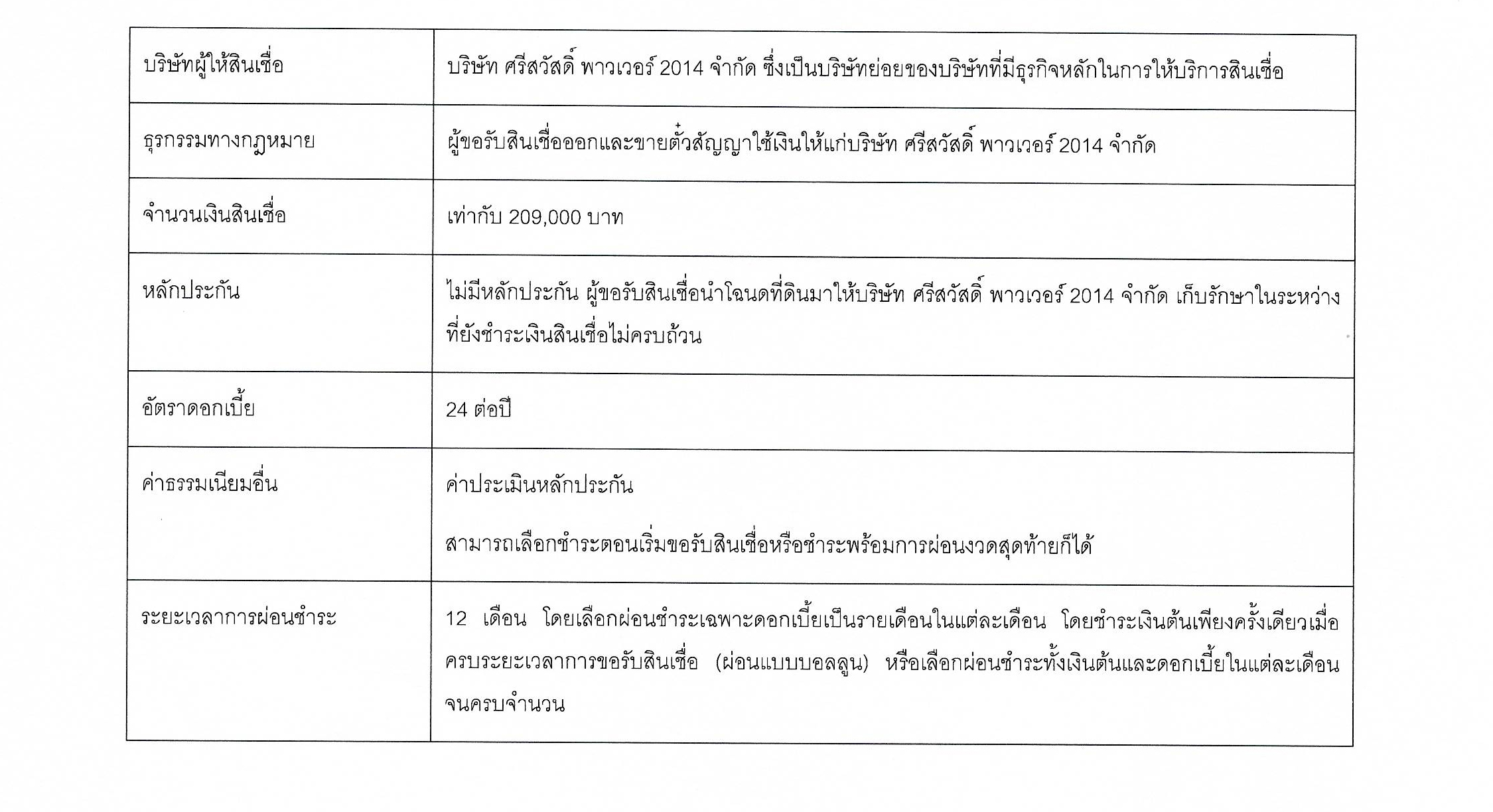

ลูกค้าผู้กล่าวอ้าง ได้เลือกขอรับบริการสินเชื่อบ้านและที่ดินไม่จดจำนอง โดยมีรายละเอียดดังต่อไปนี้

สภาองค์กรได้ระบุว่าบริษัทมีการทำสัญญาไม่เป็นธรรมและเอาเปรียบผู้บริโภค รวม 8 ประเด็น ดังต่อไปนี้

1.ผู้ขอสินเชื่อไม่ได้รับเอกสารคู่สัญญาจากบริษัท ซึ่งส่งผลเสียต่อผู้บริโภคในการถูกฟ้องคดี

ลูกค้าผู้กล่าวอ้าง มีความเข้าใจที่คลาดเคลื่อนในประเด็นดังกล่าว เนื่องจากในการให้บริการของบริษัทนั้น เพื่ออำนวยความสะดวกและรวดเร็วในการให้บริการสินเชื่อ บริษัทได้ให้ลูกค้าผู้กล่าวอ้าง รวมถึงผู้ขอรับสินเชื่อทุกราย ได้ลงนามในเอกสารเพียงฝ่ายเดียวและรับเงินสินเชื่อจากบริษัทไปเลยทันที โดยฝ่ายปฏิบัติการจะนำเอกสารสัญญาต่างๆ ที่เกี่ยวข้องให้ผู้มีอำนาจลงนามอย่างถูกต้องเป็นการภายในต่อไป

นอกจากนี้ ในช่วงการแพร่ระบาดของไวรัสโควิด 19 ซึ่งแม้แต่ศาลและกรมบังคับคดีก็ไม่สามารถติดต่อได้ และภายหลังการติดต่อหน่วยงานดังกล่าว ก็ยังไม่สามารถทำได้ปกติแต่อย่างใด เนื่องจากมีงานตกค้างอยู่เป็นจำนวนมาก บริษัทได้กำหนดมาตรการจำกัดจำนวนพนักงานผู้ปฏิบัติงานซึ่งส่งผลให้การดำเนินการงานเอกสารต่างๆ มีความล่าช้า

บริษัทได้แจ้งต่อลูกค้าผู้กล่าวอ้าง รวมถึงผู้ขอรับสินเชื่อทุกราย ว่าสามารถติดต่อขอรับสำเนาเอกสารและข้อมูลที่เกี่ยวข้องได้ในภายหลังตามความสะดวกของลูกค้าผู้กล่าวอ้าง รวมถึงผู้ขอรับสินเชื่อทุกราย ซึ่งภายหลังจากการได้รับสินเชื่อจากบริษัท ลูกค้าผู้กล่าวอ้าง มิได้ติดต่อขอรับสำเนาเอกสารและข้อมูลที่เกี่ยวข้องแต่อย่างใด

ความเข้าใจที่ว่ากรณีดังกล่าวเป็นผลเสียต่อผู้บริโภคในการถูกฟ้องคดีนั้น ก็ถือเป็นความเข้าใจที่ไม่ถูกต้อง เนื่องจากหากบริษัทฟ้องร้องให้ผู้ขอรับสินเชื่อชำระหนี้ บริษัทจะต้องชี้แจงรายละเอียดรวมถึงนำส่งเอกสารต่างๆ ที่เกี่ยวช้องต่อศาลเพื่อให้ศาลและผู้ขอรับสินเชื่อได้พิจารณาโดยละเอียด ผู้ขอรับสินเชื่อมีโอกาสตรวจสอบและโต้แย้งข้อเท็จจริงต่าง ๆ ได้อย่างครบถ้วน

2.มีการขายประกันชีวิตและประกันวินาศภัยพ่วงโดยไม่ให้สิทธิปฏิเสธและมีการระบุบริษัทประกัน

บริษัทมีนโยบายที่ชัดเจนว่า ผู้ขอรับสินเชื่อไม่มีหน้าที่หรือเงื่อนไขใดๆ ในการซื้อประกันชีวิตหรือประกันวินาศภัยกรณีของลูกค้าผู้กล่าวอ้าง บริษัทตรวจสอบแล้วพบว่าพนักงานสาขาถนนบางบอน 3 ได้มีการเสนอให้ลูกค้าผู้กล่าวอ้าง ซื้อประกันชีวิตและประกันวินาศภัยจริง ซึ่งบริษัทจะพิจารณาลงโทษทางวินัยต่อพนักงานดังกล่าว เพื่อเป็นการแสดงความรับผิดชอบต่อเหตุการณ์ที่เกิดขึ้นต่อลูกค้าผู้กล่าวอ้าง อีกทั้งเพื่อเป็นตัวอย่างต่อพนักงานทั้งหมดของบริษัทในการปฏิบัติหน้าที่ และเพื่อยืนยันหลักการที่ถือเป็นหัวใจในการดำเนินธุรกิจของบริษัทที่ว่าบริษัทจะต้องมีความซื่อสัตย์ในการให้บริการต่อลูกค้าผู้ขอรับสินเชื่ออีกด้วย

3.มีการคิดดอกเบี้ยร้อยละ 24 ต่อปีซึ่งเกินกว่าที่กฎหมายกำหนด

ในประเด็นนี้ บริษัทขอชี้แจงในสองมุมมอง ดังต่อไปนี้

ในเรื่องความเสี่ยงในการให้สินเชื่อของบริษัทนั้น จะเห็นได้ว่า “สินเชื่อบ้านและที่ดินไม่จดจำนอง” จากบริษัทถือเป็นสินเชื่อที่ไม่มีหลักประกัน เปรียบเทียบได้กับสินเชื่อส่วนบุคคลภายใต้การกำกับของธนาคารแห่งประเทศไทย ซึ่งถือว่าเป็นสินเชื่อที่ไม่มีหลักประกันเช่นเดียวกัน โดยบริษัทได้ให้บริการสินเชื่อดังกล่าว โดยบริษัท ศรีสวัสดิ์ แคปปิตอล จำกัด โดยมีอัตราดอกเบี้ยคิดเป็นร้อยละ 25 ต่อปี โดยมีระยะเวลาในการพิจารณาอนุมัติสินเชื่อและเงื่อนไขการขอรับสินเชื่อที่เข้มงวดกว่าสินเชื่อบ้านและที่ดินไม่จดจำนองลูกค้าผู้กล่าวอ้าง รวมถึงผู้ขอรับสินเชื่อทุกราย ได้รับทราบถึงสินเชื่อทั้งสองประเภทที่บริษัทให้บริการและได้เลือกที่จะขอรับ “สินเชื่อบ้านและที่ดินไม่จดจำนอง” เพื่อให้สอดคล้องกับความต้องการสินเชื่อของตน

ในมุมมองเรื่องข้อกฎหมายเกี่ยวกับอัตราดอกเบี้ยนั้น บริษัทขอเรียนว่าได้มีข้อซักถามในประเด็นดังกล่าวในหลายโอกาสจากหน่วยงานที่เกี่ยวข้อง อาทิ ธนาคารแห่งประเทศไทย สำนักงานกำกับหลักทรัพย์และตลาดหลักทรัพย์ เป็นต้น รวมถึงผู้ขอรับสินเชื่อบางรายได้ถือเอาประเด็นนี้เป็นประเด็นโต้แย้งต่อบริษัทหลายคดีในชั้นศาล ซึ่งบริษัทได้เรียนชี้แจงทุกครั้งอย่างชัดเจนว่าศาลฎีกาได้มีคำพิพากษาเป็นหลักฐานว่าธุรกรรมการซื้อตั๋วสัญญาใช้เงินไม่ถือเป็นการให้กู้ยืมเงินภายใต้กฎหมายห้ามเรียกดอกเบี้ยเกินอัตราแต่ประการใด

4.ลูกค้าผู้กล่าวอ้างได้รับเงินกู้ยืมไม่ครบตามจำนวนที่ขอสินเชื่อ

ตามที่ได้เรียนให้ทราบข้างต้น บริษัทเรียกเก็บค่าธรรมเนียมประกันอัคคีภัย ประกันชีวิตกลุ่ม และประเมินหลักประกัน สำหรับ “สินเชื่อบ้านและที่ดินไม่จดจำนอง” โดยลูกค้าผู้กล่าวอ้าง รวมถึงผู้ขอรับสินเชื่อทุกราย มีสิทธิเลือกที่จะนำชำระค่าธรรมนียมดังกล่าวเป็นเงินสดหรือตกลงให้บริษัทหักค่าธรรมเนียมดังกล่าวออกจากสินเชื่อที่ขอรับบริการ

กรณีดังกล่าวถือเป็นแนวปฏิบัติเกี่ยวกับการรักษาความปลอดภัย เพื่อมิให้สำนักงานสาขาของบริษัทเก็บรักษาเงินสดมากเกินไป อีกทั้งถือเป็นแนวปฏิบัติที่สอดคล้องกับการให้บริการสินเชื่อของธนาคารพาณิชย์ต่างๆ อีกด้วย

5.โฆษณาว่าฟรีค่าธรรมเนียม แต่กลับมีการเรียกเก็บค่าธรรมเนียมจากลูกค้าผู้กล่าวอ้าง

บริษัทได้กำหนดโปรโมชั่นเกี่ยวกับ “สินเชื่อบ้านและที่ดินไม่จดจำนอง” ว่าหากผู้ขอรับสินเชื่อประสงค์จะขอรับบริการสินเชื่อเป็นระยะเวลา 12 งวดการผ่อนชำระ (หรือ 1 ปี) และวงเงินสินเชื่อตามที่บริษัทกำหนด บริษัทจะไม่เรียกเก็บค่าธรรมเนียม ตามสื่อการโฆษณาด้านล่าง

อย่างไรก็ดี บริษัทขอถือโอกาสนี้พิจารณาทบทวนวิธีการและช่องทางการให้ข้อมูลและการกำหนดเงื่อนขการได้รับสิทธิดังกล่าว รวมถึงโปรโมชั่นอื่น (หากมี) เพื่อมิให้เกิดความเข้าใจที่คลาดเคลื่อน เช่นเดียวกับกรณีของลูกค้าผู้กล่าวอ้าง

6.บริษัทจำกัดการชำระเงินต้น ทำให้ลูกค้าผู้กล่าวอ้างมีภาระดอกเบี้ยเพิ่มขึ้น

ตามที่ได้เรียนให้ทราบข้างต้น บริษัทได้เสนอทางเลือกให้แก่ลูกค้าผู้กล่าวอ้างรวมถึงผู้ขอรับสินเชื่อทุกราย โดยเลือกผ่อนชำระ “สินเชื่อบ้านและที่ดินไม่จดจำนอง” เฉพาะดอกเบี้ยเป็นรายเดือนในแต่ละเดือน โดยชำระเงินต้นเพียงครั้งเดียวเมื่อครบระยะเวลาการรับสินเชื่อ (ผ่อนแบบบอลลูน) หรือเลือกผ่อนชำระทั้งเงินต้นและดอกเบี้ยในแต่ละเดือนจนครบจำนวน ก็ได้

ลูกค้าผู้กล่าวอ้าง เลือกการผ่อนชำระแบบชำระเฉพาะดอกเบี้ยเป็นรายเดือนในแต่ละเดือน โดยชำระเงินต้นเพียงครั้งเดียวเมื่อครบระยะเวลาการรับสินเชื่อ (ผ่อนแบบบอลลูน) เพื่อให้สอดคล้องกับแผนการใช้สินเชื่อที่ได้รับจากบริษัท

อย่างไรก็ดี บริษัทขอเรียนยืนยันว่าในการเลือกผ่อนชำระทั้ง 2 วิธีดังกล่าวนั้น บริษัทจะคำนวณดอกเบี้ยตามอัตราที่กำหนดในการให้สินเชื่อเพื่อมิให้ผู้ขอรับสินเชื่อจะต้องชำระสินเชื่อเกินกว่าอัตราที่ได้ตกลงกัน

7.กำหนดให้ผู้กู้ชำระเงินให้ครบภายใน 12 เดือน หากไม่สามารถชำระได้ จะทำสัญญาเงินกู้ใหม่และเรียกเก็บค่าธรรมเนียมในปีถัดไป

บริษัท กำหนดระยะเวลาการให้บริการ “สินเชื่อบ้านและที่ดินไม่จดจำนอง” สูงสุดเท่ากับ 12 งวดผ่อนชำระ (1 ปี) ทั้งนี้ เนื่องจากสินเชื่อดังกล่าวถือเป็นสินเชื่อไม่มีหลักประกัน และบริษัทมิได้มีความเข้มงวดในการพิจารณาเครดิตของผู้ขอรับสินเชื่อ (เมื่อเปรียบเทียบกับการให้สินเชื่อประเภทอื่นของบริษัท)

ดังนั้น บริษัทจะต้องบริหารความเสี่ยง โดยการทำราคาประเมินบ้านและที่ดินใหม่ รวมถึงประเมินสภาพแวดล้อมของบ้านและที่ดินใหม่ดังกล่าว เพื่อให้มั่นใจว่าหลักประกันมีสภาพสมบูรณ์ เช่น ที่ดินไม่ได้มีการขุดหน้าดินไปขาย หรือ เกิดความเสียหายกับตัวบ้าน เป็นต้น

บริษัทได้แจ้งให้ลูกค้าผู้กล่าวอ้าง รวมถึงผู้ขอรับสินเชื่อทุกราย ทราบถึงระยะเวลาการให้บริการ “สินเชื่อบ้านและที่ดินไม่จดจำนอง” ดังกล่าวอย่างชัดเจน รวมถึงเงื่อนไขการทำราคาประเมินบ้านและที่ดินใหม่ และการประเมินสภาพแวดล้อมของบ้านและที่ดินใหม่

ดังนั้น หากลูกค้าผู้กล่าวอ้าง รวมถึงผู้ขอรับสินเชื่อทุกราย เลือกที่จะขอรับบริการ “สินเชื่อบ้านและที่ดินไม่จดจำนอง” เกินกว่า 12 งวดผ่อนชำระ (1 ปี) ก็จะต้องปิดวงเงินเดิม ทำราคาประเมินบ้านและที่ดินใหม่ รวมถึงประเมินสภาพแวดล้อมของบ้านและที่ดินใหม่ และขอรับบริการ “สินเชื่อบ้านและที่ดินไม่จดจำนอง” ภายใต้สัญญาใหม่

8.เมื่อชำระเงินกู้ครบตามสัญญาแล้ว แต่บริษัทไม่คืนโฉนดโดยอ้างว่ามีค่าธรรมเนียมค้างชำระ

ตามที่ได้เรียนให้ทราบข้างต้น บริษัทได้เสนอทางเลือกให้แก่ลูกค้าผู้กล่าวอ้างรวมถึงผู้ขอรับสินเชื่อทุกราย โดยเลือกชำระค่าธรรมเนียมต่างๆ ตอนเริ่มการขอรับสินเชื่อหรือชำระพร้อมการผ่อนงวดสุดท้ายก็ได้ ทั้งนี้ เพื่อให้สอดคล้องกับแผนการใช้สินเชื่อที่ได้รับจากบริษัท

บริษัทขอยืนยันว่าบริษัทได้ถือกฎระเบียบ ความโปร่งใส และประโยชน์ของลูกค้า เป็นวัฒนธรรมองค์กรที่พนักงานพึงปฏิบัติ บริษัทไม่ได้นิ่งนอนใจ และจะอบรมพนักงานเพิ่มเติมเพื่อนำเสนอผลิตภัณฑ์และ โปรโมชั่นที่เป็นประโยชน์สูงสุดของลูกค้าต่อไป

กลุ่มบริษัทเป็นผู้ประกอบการชั้นนำ ที่ช่วยคนไทยกว่าหนึ่งล้าน ครอบครัวให้สามารถ เข้าถึงเงินทุน มากว่า 40 ปี และยืนยันจะเสนอผลิตภัณฑ์สินเชื่อเพื่อตอบสนองความต้องการของลูกค้าอย่างสุดความสามารถต่อไป